Theo báo cáo tài chính hợp nhất sáu tháng đầu năm nay vừa được công bố, doanh thu thuần bán hàng và cung cấp dịch vụ của Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) đã vượt 24.200 tỷ đồng. , Giảm 7,3% so với cùng kỳ năm trước.

Tuy nhiên, do tiết giảm đáng kể chi phí bán hàng, chi phí quản lý doanh nghiệp và các khoản khác nên VPNT vẫn đạt lợi nhuận trước thuế gần 3,6 nghìn tỷ đồng. , Tăng gần 1% so với năm trước. Cùng kỳ năm 2019. Đầu tháng 2, VNPT công bố kế hoạch cả năm đạt doanh thu hợp nhất hơn 45 nghìn tỷ đồng và lợi nhuận trước thuế 5.400 tỷ đồng. Tuy nhiên, vào tháng 4, Ủy ban Quản lý vốn nhà nước doanh nghiệp cho biết VNPT có thể giảm doanh thu của chương trình Covid-19 hơn 6,1 nghìn tỷ đô la Mỹ và thu được hơn 800 tỷ đô la Mỹ lợi nhuận. Hiệu suất hoạt động của một số nhà khai thác đã bị ảnh hưởng bởi Covid-19. Do ảnh hưởng của dịch bệnh, lợi nhuận của Mobifone đã giảm 1 nghìn tỷ đồng trong nửa đầu năm nay.

Tính đến cuối quý 2, tổng tài sản của VNPT đã vượt 83.200 tỷ đồng, giảm hơn 2.000 tỷ đồng so với đầu năm. năm. Trong đó, tài sản cố định của hoạt động này giảm 3,36 nghìn tỷ đồng so với đầu năm xuống còn xấp xỉ 3,55 nghìn tỷ đồng. Khoản đầu tư tài chính ngắn hạn tăng từ gần 800 tỷ lên 31700 tỷ.

Trong năm nay, mục tiêu của VNPT là đạt 33 triệu người dùng điện thoại, bao gồm 2,4 triệu người dùng cố định và 30,6 triệu người dùng di động. Tổng số người sử dụng Internet là khoảng 5,7 triệu.

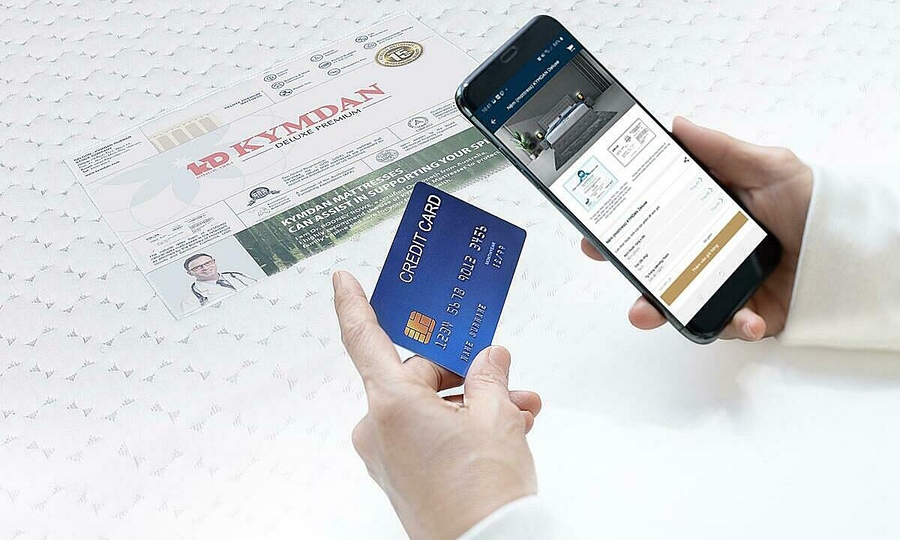

Đại diện Kymdan cho biết, chương trình bán hàng trả góp không lãi suất hướng đến đối tượng là nhân viên ngân hàng có thu nhập ổn định, giúp họ có thể dễ dàng sử dụng sản phẩm Kymdan mà không phải tốn nhiều tiền mua đệm. Kế hoạch chỉ áp dụng cho người tiêu dùng trực tiếp, không phải khách hàng thông thường, đến ngày 11/02/2021.

Thẻ tín dụng của các ngân hàng tham gia bao gồm: Eximbank, Sacombank, Standard Chartered Bank, Techcombank, Vietcombank, VietinBank, VIB, ACB, BIDV, FE Credit, Shinhan Bank, Citibank, OCBC Bank, Standard Chartered Bank, VPBank, HSBC, Jianlong Bank, Maritime Bank, Nam A Bank, SeABank, SHB, TP Bank.

Kymdan cung cấp các hoạt động khuyến mại dành cho nhân viên của 22 ngân hàng bán hàng trả góp 0% lãi suất qua thẻ tín dụng.

Ngoài nhân viên ngân hàng, nhân viên Payoo cũng sẽ được hưởng lợi từ ưu đãi này. Khi mua qua tổng đài 1800 9053 tiêu chuẩn và ứng dụng Kymdan Store, bạn sẽ được giảm giá 15% trên giá niêm yết của nệm Kymdan, ngoài ra bạn còn nhận được hàng loạt quà tặng giá trị khi mua sản phẩm trong khuôn khổ chương trình khuyến mãi. -Nếu Payoo hoặc nhân viên ngân hàng mua thêm nệm cho người thân, bạn bè sẽ được giảm 10% giá niêm yết và tặng một bộ rèm Kymdan Lavish (khuyến mãi kênh online). Bộ quà gồm chăn, ga, gối có giá trị từ 1,553 tỷ đồng đến 2,577 tỷ đồng.

Giao diện chương trình ứng dụng Kymdan Store đơn giản, dễ sử dụng, hiển thị thông tin đầy đủ, trạng thái đơn hàng của khách hàng dễ dàng. – Nhân viênPayoo hoặc nhân viên ngân hàng sẽ đăng ký theo hướng dẫn sau:

Bước 1: Đăng ký tại đây hoặc gọi tổng đài 1 800 9053 (8h00 – 20h00 các ngày trong tuần). – Bước 2: Kymdan sẽ liên hệ với bạn để cung cấp mã khuyến mại và gợi ý cho bạn cách sử dụng mã để nhận ưu đãi dành riêng cho Payoo hoặc nhân viên ngân hàng. OK; đề xuất kiến thức do nhân viên Payoo hoặc ngân hàng giới thiệu.

Nhiều người chọn mua nệm Kymdan

Khi bắt đầu có kế hoạch, nhiều nhân viên ngân hàng đã tìm hiểu và đặt mua nệm Kymdan. Chị Lê Hồng Minh, nhân viên cấp cao của một ngân hàng thương mại cổ phần có trụ sở tại Q.3, TP.HCM cho biết, do chuẩn bị sinh bé thứ hai nên chị định mua một chiếc nệm Kymdan mới. Để con gái lớn ngủ riêng. Cả nhà dùng nệm Kymdan cho bà, mẹ, chị, em. Chiếc nệm đã được bà ngoại sử dụng hàng chục năm và vẫn sử dụng được cho đến ngày nay.

“Với độ bền hơn 25 năm, chi phí hàng tháng chỉ 93.800đ. Kích thước của nệm Kymdan là 160cm x 200cm x 10cm, nhưng cô ấy nói rằng cô ấy tin tưởng nệm Kymdan vì nó là Một sản phẩm được nhiều bác sĩ và người nước ngoài giới thiệu.

Còn chị Vũ, Kim Loan ở đường Pán Đăng, Phù Nam, TP.HCM, từng xem quảng cáo trên mạng với giá rẻ, bắt mắt. Tôi có mua một chiếc nệm hình con gái nhưng nằm được một lúc thì nệm bị tụt xuống không ngủ được, giờ tôi không biết đặt nệm ở đâu vì nhà nằm trong hẻm sâu rất bất tiện, ngoài ra tôi Bạn vẫn có thể chủ động tính toán các khoản chi tiêu khác trong gia đình hàng tháng, mình nghĩ đây là cơ hội không thể bỏ qua Vay chị mua nệm Kymdan mới trả góp 0% lãi suất thẻ tín dụng và thời hạn sử dụng lên đến 12 tháng. Và 24 tháng, tính ra mỗi tháng chị chỉ bỏ ra khoảng 1,1 triệu đồng để sở hữu một tấm nệm Kymdan có kích thước 1,6mx 2m và dày 10cm.

Là một trong những thương hiệu nệm tốt nhất Việt Nam, Kymdan sở hữu Hơn 66 năm lịch sử, chúng tôi đã hỗ trợ người tiêu dùng “bảo vệ sức khỏe từ giấc ngủ”. – Thư Kỳ

Đầu năm nay, thị giá cổ phiếu DBC của Dabaco chỉ ở mức 20.000 đồng, thậm chí giảm xuống còn chưa đến 15.000 đồng khi bán cổ phiếu hồi cuối tháng 3. Nhưng chỉ hơn 2 tháng sau, mã này đã đạt đỉnh gần 60.000 đồng, gấp gần 4 lần mức đáy ngắn hạn, hiệu suất vượt mức tăng của VN-Index và hầu hết các cổ phiếu đều tăng. Mức độ phổ biến trong ngưỡng hai chữ số.

Xu hướng của cổ phiếu DBC trong những năm gần đây. Ảnh: Xem Giao dịch .

Ông Nguyễn Như Như vậy, Chủ tịch Dabaco vừa trả lời VnExpress về việc giá cổ phiếu tăng đột biến và hoạt động kinh doanh của công ty.

– Bạn nghĩ có khi nào người ta gọi Dabaco là “Thánh Công”, đặc biệt là trong thời kỳ DBC lớn mạnh, khi giá thịt lợn cao như vậy không?

– Thành thật mà nói, tôi hiếm khi xem bảng giá cổ phiếu. Chà, đừng quan tâm quá nhiều đến cổ phiếu. Nếu bạn so sánh với bảng giá chứng khoán, tôi sẽ thấy nhiều bảng giá thịt lợn và nông sản Trung Quốc hơn. Dabaco cũng vậy, chúng tôi không chú trọng đến cổ phiếu nên trước đây ít được nhà đầu tư quan tâm. Chỉ khi lợi nhuận tăng cùng với giá thịt lợn tăng thì công ty mới có những lo ngại về thị trường.

Ông Nguyễn Như So, Chủ tịch Dabaco, chia sẻ thông tin tại trụ sở công ty ở Bắc Ninh. Nhiếp ảnh: Minh Sơn .

Có lẽ vì thế mà nhiều người cho rằng cổ phiếu của công ty đang “khởi sắc”, nhưng thực tế, kết quả này là sự tổng hòa của nhiều yếu tố. Bản thân Dabaco cũng chấp nhận hy sinh lợi nhuận, bán heo giá thấp để đồng hành với thị trường, làm sao để heo tốt hơn.

Nhiều nhà đầu tư vẫn nghĩ rằng chúng tôi chỉ làm chăn nuôi bò, nhưng Dabaco theo mô hình 3F (farm-food-feed), tức là trại giống, thức ăn chăn nuôi và thức ăn chế biến sâu, đóng góp của ba mảng này là như nhau.

Vì quy mô lớn nên tôi sản xuất rất nhiều thức ăn chăn nuôi. Về chăn nuôi ở Việt Nam, chúng ta đang dẫn đầu về quy mô trang trại chăn nuôi lợn. Năm 2019, chúng tôi bán ra thị trường hơn 45.700 tấn thịt các loại. Gia súc ở trong “trang trại”, nhưng không chỉ Dabaco.

Đồ ăn chế biến sâu của Dabaco cũng có nhiều loại. Trong tương lai, khi Dabaco phát triển, mô hình 3F sẽ được đào sâu hơn nữa.

Nửa đầu năm nay, lợi nhuận trước thuế của Dabaco vượt 800 tỷ đồng, gấp 20 lần cùng kỳ năm ngoái. Vài năm trở lại đây, do chúng tôi đầu tư mở rộng nhiều, chi phí hoạt động cao, nhiều dự án dở dang, kết quả kinh doanh không mấy khả quan nên chi phí “ngốn” hết lợi nhuận. Nếu trại giống đủ công suất thì phải mất một thời gian hoạt động mới lấp đầy chuồng gà, mọi việc đều có thể “trở tay”. Khi mọi thứ đã hình thành, nhà máy bắt đầu đi vào hoạt động và dòng tiền trở nên tích cực hơn.

– Với hơn 16,6 triệu cổ phiếu của cổ phiếu Dabaco, ở mức đỉnh gần đây nhất, tài sản của tập đoàn này có lúc lên tới 1 nghìn tỷ USD. Giá thịt lợn tăng cao ở Trung Quốc đã sản sinh ra thịt lợn tỷ phú, bạn có nghĩ ở Việt Nam cũng sẽ như vậy?

– Tôi chưa bao giờ cố gắng trở thành tỷ phú. Tôi không đếm mình có bao nhiêu tiền. Nếu ai đó hỏi tôi hiện đang sở hữu bao nhiêu cổ phiếu thì tôi nhận, tôi không nhớ. Không phải tiền, năng suất yêu thích của tôi là cải thiện năng suất. Một nhân viên hoặc nông dân sử dụng hạt Dabac đã nói với tôi trong tháng này rằng tôi rất thích nó .—— Tại sao năng suất lại cao?

– Ở Dabac, tôi không bao giờ dạy cách thu được lợi nhuận cao nhất. Nghe thì có vẻ vô lý nhưng kinh doanh thì không vì lợi nhuận. Trên thực tế, có rất nhiều cách để kiếm tiền. Bạn có thể thu lợi bằng cách tăng giá bán, tối đa hóa năng suất và tối đa hóa sản lượng sản phẩm. Vì vậy, đối với chúng tôi phải có năng suất cao nhất, chất lượng giống tốt nhất. Do đó, lợi ích nằm ở năng suất. Giống như Trung Quốc, số lượng lợn nái Việt Nam được phối giống trung bình mỗi năm có thể từ 22-24 con. Nhưng đối với Dabaco, mục tiêu của chúng tôi là nâng cao năng suất của các nước Châu Âu với 28 lên 29 con. Chúng tôi sẽ thu được lợi nhuận từ nó.

Lịch sử của nông nghiệp là lợi nhuận và niềm tin cùng tồn tại. Bạn đã hiểu đúng, người nông dân sẽ làm theo. Tuy nhiên, con đường tiến lên với người nông dân bền vững nhất là chân thành chứ không phải là con đường tốt. Dù thế nào, khi đến thăm gia đình lợn, họ buộc ông Sự phải mời tôi xem đàn lợn trước khi ở lại ăn tối. Hạnh phúc là thế này còn gì bằng!

– Nhưng lịch sử giá thịt lợn cóKhi giá heo cao là điều khiến Dabaco có lãi, liệu điều này có đi ngược lại những gì ông nói?

– Trên một thị trường rộng lớn, một mình Dabacco không thể chiếm lĩnh được, lịch sử giá heo phải nhìn ở góc độ cung cầu. Do dịch tả lợn châu Phi giảm, nguồn cung giảm trong khi nhu cầu vẫn ổn định đã khiến giá tăng.

Nhiều người đổ lỗi cho người trung gian, người sản xuất hàng dự trữ, nhưng không phải vậy. Các trang trại chăn nuôi lợn lớn không thể ở gần các thành phố mà thường ở các tỉnh xa, ví dụ như cách Hà Nội khoảng 300 km về phía Bắc, do đó cần có trung gian. Hiện nay, khâu sản xuất cũng rất chuyên nghiệp, có lò mổ riêng, sau đó là các nhà quảng cáo, bán lẻ, cuối cùng là người tiêu dùng. Mỗi bậc chỉ cần tăng một chút khoảng 1.000 đồng, 10 bậc trung gian tăng 10.000 đồng.

Một số người nói rằng giá heo tăng là do người chăn nuôi “trữ hàng”, nhưng trong sản xuất, tôi nói thật, việc tích trữ thực sự rất khó. Chúng tôi nuôi lợn đến một ngày, một tháng, khi đủ trọng lượng thì phải xuất chuồng, không thể để mãi được. Tất nhiên, trong một số trường hợp, họ muốn trọng lượng của con lợn tăng lên, ví dụ trước khi xuất chuồng lợn có khối lượng 100 kg, nay họ nuôi 110 đến 120 kg thịt lợn. Tuy nhiên, điều này không được gọi là tích trữ, vì khi thời gian cung cấp tăng lên, nguồn cung thịt cũng tăng theo.

Một trang trại lợn ở Dabaco. Ảnh: Dabaco .

– Theo bạn, vấn đề này có thể được giải quyết như thế nào?

– Thịt đông lạnh nhập khẩu, thịt lợn nguyên con nhập khẩu và các giải pháp khác có thể tăng nguồn thịt lợn, nhưng tôi nghĩ như vậy là chưa đủ. Không nước nào có thể chuẩn bị bán nhiều lợn bằng Việt Nam và Trung Quốc. Vấn đề này bắt nguồn từ chính bản thân mỗi quốc gia. Để nguôi ngoai, điều quan trọng nhất là tăng đàn. -Để làm được điều này nhanh chóng, không phải công ty mà hỗ trợ nông dân. Giá con giống và các chi phí khác cao khiến giá thành sản xuất một kg thịt lợn thành phẩm lên tới 73.000-74.000 đồng, trước tiên người chăn nuôi phải thu được 5-15% lợi nhuận. Nhưng giá heo hơi vẫn ở mức cao. Khi nguồn cung tăng lên, giá vốn hàng bán giảm và giá thịt lợn giảm.

Một trong những cách nhanh nhất là chúng ta cần xây dựng kế hoạch hỗ trợ tín dụng, khoanh nợ, giảm nợ và cho vay mới. Đặc biệt đối với tín dụng, các ngân hàng phải xây dựng chính sách đặc thù cho nhóm này, bởi nếu vẫn áp dụng quy định thế chấp cũ thì thực sự rất khó. Nếu người ta không trải thảm đỏ thì sao ngân hàng cho vay mà từ lần vay cuối cùng vẫn chưa trả hết thẻ đỏ, “lợn ăn hết cả tờ giấy đỏ” thì làm sao còn vay được tiền? — Trở lại với Bako, sau nhiều năm làm nghề, bạn nghĩ gì về con đường phát triển của “nông nghiệp”?

– Đầu tiên, bạn phải chú ý và hiểu biết. Nhiều người nói kinh doanh bây giờ dễ lắm, hễ thấy người ta kinh doanh là bắt chước theo. Đối với các lĩnh vực khác, tôi không biết, nhưng đối với nông nghiệp, để làm được điều này có nghĩa là phải nghiên cứu sâu các rủi ro và cách khắc phục chúng. Chúng tôi luôn ưu tiên tiết kiệm, nhưng không bao giờ chọn tiết kiệm chi phí nghiên cứu, và tiết kiệm tiền bằng cách sản xuất giống chất lượng cao. Cách tôi chọn cấp dưới không phải bắt cấp dưới bày ra những thứ rẻ tiền.

Điều thứ hai tôi đến là tôi phải xử lý mọi thứ một cách chính xác. Quy trình sản xuất, quy trình phòng chống dịch bệnh nếu không đúng những điều này sẽ dẫn đến nhiều hệ lụy nguy hiểm. Một điều mà ban lãnh đạo Dabaco luôn nói với nhân viên, trong các quy trình này, không được ăn bớt, ăn bớt. Ở các lĩnh vực khác, “chống” được là quan trọng, nhưng đối với nông nghiệp, “phòng” là khâu quan trọng nhất. Dịch tả lợn châu Phi mang lại khó khăn chưa từng có cho ngành chăn nuôi, nhưng ai biết rằng dịch tả lợn châu Phi đã bùng phát sau đó. Giống như gia cầm, người ta vẫn chưa biết có bao nhiêu chủng cúm gia cầm khác nhau.

Mục đích không phải là để giàu lên nhanh chóng, mà là để tiếp tục phát triển. Làm nông nghiệp muốn giàu nhanh thì chỉ có ăn trộm tiền của người ta thôi.

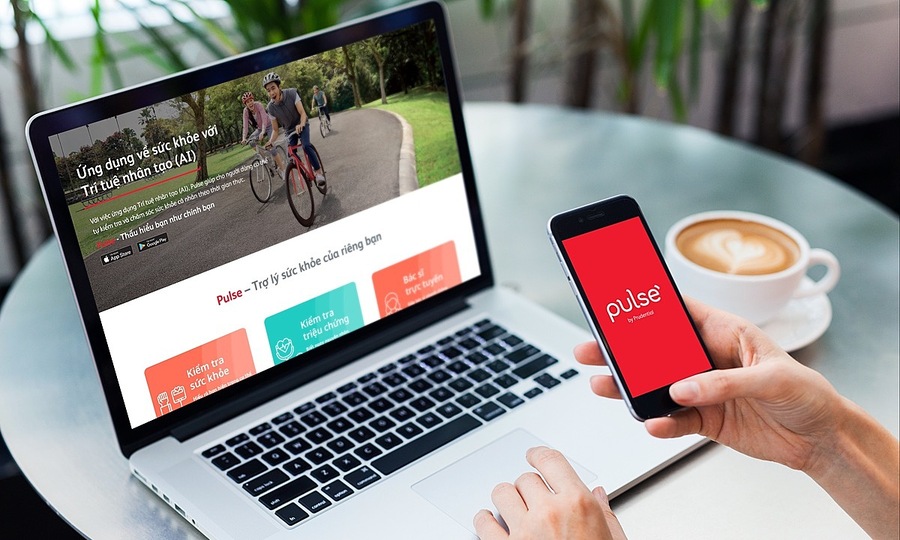

Là một ngành liên quan đến rủi ro con người như bảo hiểm nhân thọ, số hóa quy trình nghiệp vụ được xem là yêu cầu bắt buộc để giúp các công ty bảo hiểm nâng cao khả năng bảo vệ khách hàng khỏi những biến động trong thời điểm khó khăn. Thỏa thuận .—— Giảm rủi ro cho khách hàng

Trong bối cảnh cải thiện công tác chống dịch, việc số hóa các quy trình tương tác và giao dịch được xem là một giải pháp trong nhiều lĩnh vực. Đối với các công ty bảo hiểm, quy trình kỹ thuật số giúp đảm bảo rằng khách hàng được bảo vệ bằng các giải pháp bảo hiểm từ xa và tức thì. Điều này đòi hỏi các công ty phải chuẩn bị cho nền tảng kỹ thuật số và chuẩn bị kỹ lưỡng để tăng tốc phát triển trong một môi trường thay đổi nhanh chóng.

Trong những năm qua, Prudential hiểu được tầm quan trọng của chuyển đổi kỹ thuật số và đã thực hiện một loạt các giải pháp. Phương pháp đánh số đặt trải nghiệm của khách hàng lên hàng đầu. Một cải tiến mà công ty áp dụng thành công là tự động hóa quy trình phát hành hợp đồng. Do đó, bằng cách thực hiện hợp đồng điện tử sau vài bước trên thiết bị di động (thay vì chờ đợi như trước đây), khách hàng có thể được bảo vệ hiệu quả và nhanh chóng hơn.

Tận tâm áp dụng các giải pháp kỹ thuật số góp phần hỗ trợ khách hàng hiệu quả. Tại thời điểm này, quá trình thanh lý quyền lợi bảo hiểm ngay lập tức đã hoàn tất. Toàn bộ quá trình được quản lý trong suốt quá trình mà không có bất kỳ sự can thiệp thủ công nào. Từ đó, thời gian yêu cầu bồi thường nhiều lần giảm xuống còn 20 giây, giúp khách hàng mua bảo hiểm dễ dàng và thuận tiện.

Nhờ sự đổi mới của Prudential, khách hàng hiện có thể thực hiện bảo hiểm từ yêu cầu đến thanh toán trực tuyến, chỉ áp dụng cho thiết bị di động có thể truy cập Internet và chủ động lựa chọn tương tác với doanh nghiệp. Điều này có ý nghĩa hơn trong bối cảnh xã hội xa cách cản trở các giao dịch trực tiếp.

Ứng dụng công nghệ trong y tế công cộng

Hiện nay, sức khỏe đang trở thành mối quan tâm chính của cộng đồng. Sau khi chuẩn bị xong, Prudential sẽ sử dụng ứng dụng Pulse by Prudential để đưa những thành tựu kỹ thuật trong lĩnh vực chăm sóc sức khỏe đến gần hơn với người Việt Nam. Thông qua sự tư vấn của chuyên gia và thông tin ứng dụng, Pulse có thể giúp người dùng chủ động phòng ngừa bệnh tật và giảm thiểu những ảnh hưởng xấu đến sức khỏe của bệnh tật. Ứng dụng Pulse by Prudential hỗ trợ khách hàng chăm sóc sức khỏe, giảm thiểu rủi ro trong cuộc sống.

Một ứng dụng với tính năng mới – Bác sĩ trực tuyến, được coi là trợ thủ đắc lực 24/7 hỗ trợ người dùng mọi lúc mọi nơi, đặc biệt là ở Việt Nam trong thời kỳ đại dịch, nơi tình hình còn rất phức tạp.

Cộng đồng cũng đã nâng cao ý thức bảo vệ bản thân và gia đình, đồng thời nhận thức rõ hơn về tầm quan trọng của bảo hiểm. Những sản phẩm có tính bảo vệ cao là ưu tiên hàng đầu của nhiều người. Nói chung, các sản phẩm “PRU-Ultimate Protection” có thể giúp giảm bớt gánh nặng tài chính về các rủi ro sức khỏe bằng cách bảo hiểm tới 99 bệnh hiểm nghèo. Kết hợp với chức năng đầu tư an toàn và hiệu quả, sản phẩm này trở thành sự lựa chọn tốt nhất cho khách hàng.

Hợp tác với mọi miền đất nước để quảng bá Covid-19. Các công ty bảo hiểm như Prudential đang cung cấp hàng loạt giải pháp giúp người dân Việt Nam giảm thiểu cuộc sống, vượt qua những thách thức về dịch thuật và có tác động tích cực lâu dài.

Với việc cung cấp các dịch vụ lâu dài cho khách hàng và đóng góp vào sự phát triển của thị trường bảo hiểm, Tập đoàn Prudential đã được các tổ chức trong và ngoài nước đón nhận thông qua hàng loạt Giải thưởng Bảo hiểm Châu Á. Năm 2020, Prudential đã giành được ba hạng mục công nhận. Đó là “Kế hoạch bảo hiểm kỹ thuật số của năm-Việt Nam”, “Sản phẩm bảo hiểm mới của năm” và “Sản phẩm bảo hiểm mới của năm” (Công ty bảo hiểm nhân thọ quốc tế tốt nhất Việt Nam của năm) (Công ty bảo hiểm nhân thọ quốc tế của năm) -Việt Nam). — Trước đó, Tập đoàn Prudential đã được tạp chí “Nguồn nhân lực Châu Á” vinh danh là một trong những “Công nhân tốt nhất Châu Á” năm thứ ba liên tiếp. Tạp chí là ấn phẩm chính thức dành cho các nhà quản lý nhân sự cấp cao tại Châu Á-Vũ Khanh

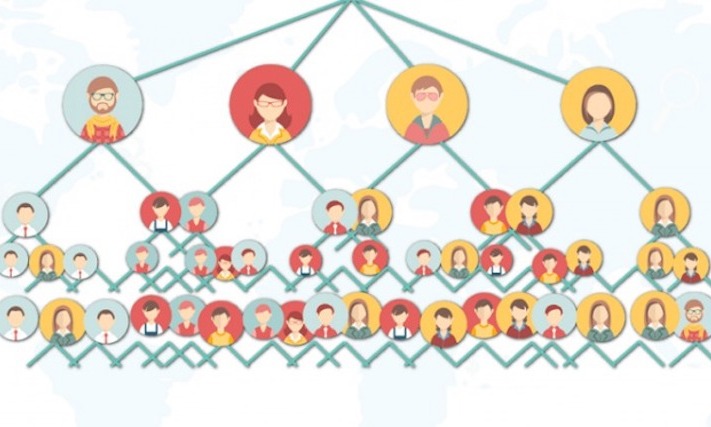

Theo số liệu tổng hợp của Bộ Cạnh tranh và Bảo vệ người tiêu dùng, năm 2019 có 30 công ty đạt chứng chỉ hoạt động kinh doanh đa cấp. Tuy nhiên, con số đã tăng lên 21 công ty trong 8 tháng đầu năm nay.

Tổng hợp từ 24 công ty, số người tham gia bán hàng đa cấp năm 2019 vượt 1,1 triệu người, giảm 159.401 người. (Khoảng 12%) so với cuối năm 2018. Trong giai đoạn này, số người có thu nhập và hoa hồng là khoảng 50%.

Số lượng người tham gia hoạt động đa cấp tuy có giảm nhưng tổng doanh thu hoạt động đa cấp thực hiện bán hàng cấp 1 năm 2019 sẽ tăng 1.793 tỷ đồng (khoảng 16%) so với năm 2018, đạt 1.257,5 tỷ đồng. Đồng Việt Nam. So với năm 2017, con số này đã tăng gần 4,25 nghìn tỷ đồng (35%), thông qua các khoản thu này, tổng thu thuế của các doanh nghiệp đa cấp vào ngân sách nhà nước vượt 1,66 nghìn tỷ đồng, chủ yếu do tiêu dùng. Nộp thuế (35,77%) và thuế xuất nhập khẩu (38,02%).

Theo kết quả thanh tra, kiểm tra và xử lý vi phạm của Bộ Cạnh tranh và Bảo vệ người tiêu dùng, chuỗi kinh doanh đa cấp đã bị siết chặt. -Cơ quan này cũng phối hợp với Cục Cảnh sát điều tra tội phạm về tham nhũng và buôn lậu (Bộ Công an) kiểm tra, xử phạt 4 công ty, phạt hơn 1,8 tỷ đồng và thu hồi giấy phép kinh doanh. – Chính quyền địa phương cũng đã xử phạt 113 tỷ đồng đối với các doanh nghiệp thương mại. Đa cấp. Cơ quan quản lý cho biết thêm, sắp tới, hàng loạt công nghệ sẽ được áp dụng vào quản lý đa cấp và cấp phép kinh doanh để “nâng tầm” hoạt động này. -Anh Minh

“Đội quân áo đen” của tiệm cầm đồ – Tháng 5 năm ngoái, Công an TP HCM đã bắt quả tang Nguyễn Bá Nhớ tiệm cầm đồ, chuyên cho vay nặng lãi để điều hành 399 tiệm cầm đồ. Lãi suất từ 20% đến 45%. Cụ thể, nếu vay 10 triệu đồng và trả góp trong ngày thì mỗi ngày khách hàng phải trả 400.000 đồng. Nếu phải trả lãi hàng tháng, người vay phải thế chấp tài sản với lãi suất lên tới 45%. Cơ quan điều tra phát hiện hàng loạt hung khí được băng nhóm này sử dụng để uy hiếp, đòi nợ người vay hoặc mong trả được nợ.

Những vũ khí này được thu hồi từ cửa hàng Ruan Ba Me. Ảnh: Quốc Thắng

Những câu chuyện về tiệm cầm đồ cho vay nặng lãi, uy hiếp người vay, giết người cho vay tương tự xuất hiện trên các phương tiện truyền thông. Dần dần, các hiệu cầm đồ truyền thống đã định kiến và đóng khung những bức ảnh về những chủ nhà mũm mĩm có lãi suất cao, nợ nần chồng chất và là nơi “nếu không sẽ chẳng ai muốn ra đường”. – Ở Việt Nam, cầm đồ là hoạt động có điều kiện, thương nhân vay tiền của khách hàng và nhận hàng hóa hoặc tài sản để thực hiện nghĩa vụ trong hợp đồng cầm đồ. Tuy nhiên, hoạt động cầm đồ đang thay đổi, tác động tiêu cực đến xã hội là điều hiển nhiên. Nhiều thương nhân thừa nhận rằng việc kinh doanh tiệm cầm đồ có thể dễ dàng trở thành sân sau của tín dụng đen, hoặc là nơi ăn trộm đồ của mình.

Tiệm cầm đồ gần trường đại học ở Hà Nội. Ảnh: Hoàng An.

Luật tiệm cầm đồ quy định lãi suất cho vay sau khi cầm cố tài sản không quá 20% / năm. Trên thực tế, tại các tiệm cầm đồ truyền thống, lãi suất hàng ngày được tính vào khoảng 5% đến 10% tỷ giá hối đoái hàng tháng, hoặc 60-120% tỷ giá hối đoái hàng năm, gấp 6 đến 16 lần lãi suất. Lãi cho vay ngắn hạn. Đáo hạn ngân hàng. Ví dụ, một khách hàng hứa mua một chiếc xe máy với giá 10 triệu, số tiền trả lãi hàng tháng khoảng một đến ba triệu. Nếu thế chấp một tháng thì phải trả cùng lúc cả gốc và lãi hơn 12 triệu, nếu thời gian cầm cố là một năm thì chiếc xe mua lại của khách hàng có thể phải hơn 20 triệu.

Theo thống kê đã công bố, theo báo cáo của Forbes Việt Nam, số lượng cửa hàng cầm đồ ở Hà Nội là khoảng 1.700 cửa hàng và số lượng cửa hàng cầm đồ ở thành phố Hồ Chí Minh là khoảng 2.300. Có cửa hàng cầm đồ ở khắp các tỉnh thành, phân bố ở các thành phố, thị xã, khu vực. Sự phân mảnh, sở thích từng địa điểm và mô hình cửa hàng nhỏ lẻ manh mún khiến khách hàng khó tìm được đơn vị uy tín để đặt niềm tin.

Khi khách hàng quyết định trở thành cửa hàng kinh điển, họ sẽ gặp nhiều rủi ro. Thứ nhất là rủi ro lãi suất cao sẽ khiến tiền chuộc quá cao. Rủi ro thứ hai là bạn có thể gặp phải những kẻ xấu có kinh nghiệm trong các giao dịch vay, thế chấp không minh bạch. Thứ ba, tính an toàn của việc nới lỏng tài sản. Họ không chắc liệu chiếc xe hơi, máy tính hay đồ lưu niệm đã hứa sẽ còn nguyên vẹn cho đến khi nhận được.

Thị trường cầm đồ lộ diện – Nằm ở khu vực này đã lâu, thị trường cầm đồ ở Việt Nam đang dần nổi lên trong những năm gần đây và thậm chí đã trở thành nơi đầu tư hấp dẫn. Về tiềm năng thị trường, một báo cáo ước tính quy mô thị trường cho vay tiêu dùng tại Việt Nam có thể vào khoảng 20 tỷ đến 30 tỷ USD. Một nghiên cứu được xuất bản bởi The Business Times cho thấy khoảng 47 triệu người Việt Nam vẫn chưa có tài khoản ngân hàng và chưa bao giờ thiết lập bất kỳ liên hệ nào với bộ phận dịch vụ ngân hàng. Nếu mọi người có nhu cầu vay 10 triệu đồng, quy mô thị trường có thể đạt 23,5 tỷ đô la Mỹ.

Về tính linh hoạt, ngành cầm đồ có nhiều lợi thế hơn so với các loại hình cho vay khác. Một khoản vay khác. Khi bạn cần vay tiền nóng thì có một số phương thức, ví dụ: vay ngân hàng, vay kiến thức hoặc vay lãi suất. Cả ba hình thức đều có trở ngại. Các khoản vay ngân hàng thường yêu cầu thủ tục phức tạp, ngoài ra giá trị khoản vay phải đủ cao. Vay người quen đôi khi khó nói một lời sẽ ảnh hưởng đến tình cảm vợ chồng, vay nặng lãi dễ giải quyết quyền lợi của mẹ. Trong nhiều trường hợp, khi vay nóng, thế chấp tài sản qua hệ thống cầm đồ được xem là một phương án linh hoạt. Nơi đây đã chứng kiến sự ra đời của nhiều tiệm cầm đồ, trong đó F88 nổi đình nổi đám sau khi nhận được vốn đầu tư từ hai quỹ tài chính Mekong Capital (1/2017) và Granite Oak (11/2018).

Chính thức gia nhập thị trường vào năm 2013, thương hiệu này đã và đang nỗ lực để thay đổi định kiến của khách hàng về ngành cầm đồ. F88 đã thiết lập một quy trình từ dịch vụ khách hàng, đánh giá tài sản đến nghiệp vụ và thu hồi người vayThân thiện …

Khách hàng sử dụng thiết bị F88 như một con tốt.

Không còn cửa hàng “bí” Phòng giao dịch cầm đồ đã được trang bị dây chuyền phân phối theo tiêu chuẩn, thể hiện hình ảnh thương hiệu xuất sắc tại các ngã ba, ngã tư. Đội ngũ nhân viên tư vấn làm việc lịch sự, có thể tư vấn chi tiết khoản vay cho khách hàng theo nhu cầu và khả năng trả nợ, đồng thời lắng nghe và tìm ra giải pháp toàn diện khi khách hàng gặp sự cố. Câu hỏi hoặc vấn đề.

Phạm Trần Long, Giám đốc kinh doanh toàn quốc của F88 cho biết, một trong những lo lắng chính của khách hàng khi sử dụng dịch vụ cầm đồ là sự thiếu minh bạch trong quy trình định giá. tài sản. Để giải quyết vấn đề này, F88 đã thiết lập hệ thống định giá dựa trên máy học và tuyển dụng một nhóm chuyên gia thẩm định tài sản có kinh nghiệm. Kể từ tháng 12 năm 2017, thương hiệu cũng đã mở hệ thống định giá để cung cấp giá miễn phí cho công chúng thông qua trang web dinhgianhanh. Giá trị của dự án sẽ được công bố trong ít phút nữa.

Tại F88, tất cả các giai đoạn thẩm định tài sản, cho vay và lưu giữ tài sản đều đáp ứng các yêu cầu của quy trình và được hỗ trợ bởi nền tảng công khai. công nghệ hiện đại. Phương án vay cũng liên tục được cải tiến về thủ tục giấy tờ nhằm tối ưu hóa trải nghiệm khách hàng và thích ứng với nhiều phân khúc thị trường khác nhau. Ngày nay, hầu hết các khoản vay có thể được thanh toán nhanh chóng trong vòng chưa đầy 15 phút.

Hoạt động gọi lại cũng xác định sự khác biệt cơ bản giữa hệ thống hiệu cầm đồ hiện đại và các cửa hàng truyền thống. Thông qua F88, thương hiệu đã thiết lập hệ thống nhắn tin tự động và quy trình điện thoại nhắc nhở khách hàng 5 ngày trước ngày trả khoản vay hoặc hết hạn hợp đồng để họ chủ động sắp xếp lịch. . Nếu khách hàng đến chậm, nhân viên F88 phải nghiêm túc tuân thủ quy trình xử lý công nợ để đảm bảo khách hàng tuân thủ. Đối với những người có nhu cầu, bạn có thể nộp đơn xin hỗ trợ tín dụng và hỗ trợ cứu trợ. -Việc bảo quản tài sản của tiệm cầm đồ cũ thường không được đảm bảo. Khách hàng không thể chắc chắn rằng tài sản của mình đã không còn được sử dụng trong thời gian thế chấp. Vì vậy, để khách yên tâm, toàn bộ tài sản cầm cố tại F88 sẽ được niêm phong và cất giữ trong khu bảo quản tài sản bằng camera giám sát 24/24. Hướng tới hình ảnh minh bạch và xóa bỏ định kiến về ngành cầm đồ đã giúp F88 phát triển mạnh mẽ. F88 ra đời từ năm 2013. Đến nay, 200 phòng dịch tễ đã được thành lập tại 32 tỉnh, thành phố trên cả nước. Dự kiến đến năm 2020, số lượng văn phòng giao dịch sẽ tăng lên 300 văn phòng và trải rộng trên 40 tỉnh thành trên cả nước. F88 cho biết năm 2019 đã nộp tổng cộng 1.538 tỷ đồng và dự kiến đến năm 2020 sẽ nộp gần 3.000 tỷ đồng.

Tiếp nối chuỗi ứng dụng công nghệ vừa ra mắt, Chubb Life Việt Nam tiếp tục cập nhật và cải tiến các ứng dụng công nghệ số để hỗ trợ đội ngũ bán hàng và tối đa hóa lợi ích của khách hàng. -Cụ thể, công ty bảo hiểm này đã ra mắt eRecruitment, một trang tuyển dụng trực tuyến vào ngày 17/8. Thí sinh có nhu cầu nộp hồ sơ có thể truy cập website để tạo và nộp hồ sơ trực tuyến bằng máy tính, máy tính bảng, điện thoại thông minh mà không cần phải cài đặt ứng dụng như trước đây. Trong quy trình tuyển dụng, tất cả các khâu xét duyệt, xét duyệt và quản lý thông tin ứng viên đều được công ty bảo hiểm hoàn thành trực tuyến.

Nhân viên có thể truy cập eRecruitment để tạo và nộp đơn trực tuyến ngay lập tức. Với sự hỗ trợ của mạng lưới văn phòng kinh doanh rộng khắp cả nước, ứng dụng số sẽ trở thành cổng thông tin để các ứng viên tiềm năng học hỏi và hiểu biết. Vào công ty dễ hơn. Người dùng cũng có thể chia sẻ thông tin tuyển dụng điện tử trên các ứng dụng mạng xã hội để mang đến cơ hội việc làm cho nhiều người hơn.

Theo đại diện Chubb Life Việt Nam, phiên bản mới của website tuyển dụng đã được tích hợp. Nhiều tiện ích công cộng đã thể hiện hình ảnh năng động, hiện đại của công ty trong cuộc cạnh tranh trước kỷ nguyên số. Đây cũng là cách giúp công ty định hình lại hình ảnh, duy trì đầu vào kỹ thuật, mang lại lợi ích đặc biệt cho khách hàng và đội ngũ bán hàng.

“Xu hướng công nghiệp hóa đã bao trùm hầu hết các lĩnh vực kinh doanh và mang lại hiệu quả cho doanh nghiệp.” Đại diện Chubb Life Việt Nam cho biết: “-Thêm

phiên bản website eRecruitment để hỗ trợ ứng viên: Nộp hồ sơ trực tuyến trực tiếp trên máy tính, máy tính bảng và điện thoại thông minh; làm hồ sơ nhanh chóng, tiện lợi-nhận phản hồi kết quả hồ sơ qua email.-quy trình nộp hồ sơ đơn giản.-dễ dàng chia sẻ qua mạng xã hội để tìm “đồng đội”. Tại đây Để tìm hiểu về thông tin tuyển dụng.

“Đội quân áo đen” của tiệm cầm đồ – Tháng 5 năm ngoái, Công an TP HCM đã bắt quả tang Nguyễn Bá Nhớ tiệm cầm đồ, chuyên cho vay nặng lãi để điều hành 399 tiệm cầm đồ. Lãi suất từ 20% đến 45%. Cụ thể, nếu vay 10 triệu đồng và trả góp trong ngày thì mỗi ngày khách hàng phải trả 400.000 đồng. Nếu phải trả lãi hàng tháng, người vay phải thế chấp tài sản với lãi suất lên tới 45%. Cơ quan điều tra phát hiện hàng loạt hung khí được băng nhóm này sử dụng để uy hiếp, đòi nợ người vay hoặc mong trả được nợ.

Những vũ khí này được thu hồi từ cửa hàng Ruan Ba Me. Ảnh: Quốc Thắng

Những câu chuyện về tiệm cầm đồ cho vay nặng lãi, uy hiếp người vay, giết người cho vay tương tự xuất hiện trên các phương tiện truyền thông. Dần dần, các hiệu cầm đồ truyền thống đã định kiến và đóng khung những bức ảnh về những chủ nhà mũm mĩm có lãi suất cao, nợ nần chồng chất và là nơi “nếu không sẽ chẳng ai muốn ra đường”. – Ở Việt Nam, cầm đồ là hoạt động có điều kiện, thương nhân vay tiền của khách hàng và nhận hàng hóa hoặc tài sản để thực hiện nghĩa vụ trong hợp đồng cầm đồ. Tuy nhiên, hoạt động cầm đồ đang thay đổi, tác động tiêu cực đến xã hội là điều hiển nhiên. Nhiều thương nhân thừa nhận rằng việc kinh doanh tiệm cầm đồ có thể dễ dàng trở thành sân sau của tín dụng đen, hoặc là nơi ăn trộm đồ của mình.

Tiệm cầm đồ gần trường đại học ở Hà Nội. Ảnh: Hoàng An.

Luật tiệm cầm đồ quy định lãi suất cho vay sau khi cầm cố tài sản không quá 20% / năm. Trên thực tế, tại các tiệm cầm đồ truyền thống, lãi suất hàng ngày được tính vào khoảng 5% đến 10% tỷ giá hối đoái hàng tháng, hoặc 60-120% tỷ giá hối đoái hàng năm, gấp 6 đến 16 lần lãi suất. Lãi cho vay ngắn hạn. Đáo hạn ngân hàng. Ví dụ, một khách hàng hứa mua một chiếc xe máy với giá 10 triệu, số tiền trả lãi hàng tháng khoảng một đến ba triệu. Nếu thế chấp một tháng thì phải trả cùng lúc cả gốc và lãi hơn 12 triệu, nếu thời gian cầm cố là một năm thì chiếc xe mua lại của khách hàng có thể phải hơn 20 triệu.

Theo thống kê đã công bố, theo báo cáo của Forbes Việt Nam, số lượng cửa hàng cầm đồ ở Hà Nội là khoảng 1.700 cửa hàng và số lượng cửa hàng cầm đồ ở thành phố Hồ Chí Minh là khoảng 2.300. Có cửa hàng cầm đồ ở khắp các tỉnh thành, phân bố ở các thành phố, thị xã, khu vực. Sự phân mảnh, sở thích từng địa điểm và mô hình cửa hàng nhỏ lẻ manh mún khiến khách hàng khó tìm được đơn vị uy tín để đặt niềm tin.

Khi khách hàng quyết định trở thành cửa hàng kinh điển, họ sẽ gặp nhiều rủi ro. Thứ nhất là rủi ro lãi suất cao sẽ khiến tiền chuộc quá cao. Rủi ro thứ hai là bạn có thể gặp phải những kẻ xấu có kinh nghiệm trong các giao dịch vay, thế chấp không minh bạch. Thứ ba, tính an toàn của việc nới lỏng tài sản. Họ không chắc liệu chiếc xe hơi, máy tính hay đồ lưu niệm đã hứa sẽ còn nguyên vẹn cho đến khi nhận được.

Thị trường cầm đồ lộ diện – Nằm ở khu vực này đã lâu, thị trường cầm đồ ở Việt Nam đang dần nổi lên trong những năm gần đây và thậm chí đã trở thành nơi đầu tư hấp dẫn. Về tiềm năng thị trường, một báo cáo ước tính quy mô thị trường cho vay tiêu dùng tại Việt Nam có thể vào khoảng 20 tỷ đến 30 tỷ USD. Một nghiên cứu được xuất bản bởi The Business Times cho thấy khoảng 47 triệu người Việt Nam vẫn chưa có tài khoản ngân hàng và chưa bao giờ thiết lập bất kỳ liên hệ nào với bộ phận dịch vụ ngân hàng. Nếu mọi người có nhu cầu vay 10 triệu đồng, quy mô thị trường có thể đạt 23,5 tỷ đô la Mỹ.

Về tính linh hoạt, ngành cầm đồ có nhiều lợi thế hơn so với các loại hình cho vay khác. Một khoản vay khác. Khi bạn cần vay tiền nóng thì có một số phương thức, ví dụ: vay ngân hàng, vay kiến thức hoặc vay lãi suất. Cả ba hình thức đều có trở ngại. Các khoản vay ngân hàng thường yêu cầu thủ tục phức tạp, ngoài ra giá trị khoản vay phải đủ cao. Vay người quen đôi khi khó nói một lời sẽ ảnh hưởng đến tình cảm vợ chồng, vay nặng lãi dễ giải quyết quyền lợi của mẹ. Trong nhiều trường hợp, khi vay nóng, thế chấp tài sản qua hệ thống cầm đồ được xem là một phương án linh hoạt. Nơi đây đã chứng kiến sự ra đời của nhiều tiệm cầm đồ, trong đó F88 nổi đình nổi đám sau khi nhận được vốn đầu tư từ hai quỹ tài chính Mekong Capital (1/2017) và Granite Oak (11/2018).

Chính thức gia nhập thị trường vào năm 2013, thương hiệu này đã và đang nỗ lực để thay đổi định kiến của khách hàng về ngành cầm đồ. F88 đã thiết lập một quy trình từ dịch vụ khách hàng, đánh giá tài sản đến nghiệp vụ và thu hồi người vayThân thiện …

Khách hàng sử dụng thiết bị F88 như một con tốt.

Không còn cửa hàng “bí” Phòng giao dịch cầm đồ đã được trang bị dây chuyền phân phối theo tiêu chuẩn, thể hiện hình ảnh thương hiệu xuất sắc tại các ngã ba, ngã tư. Đội ngũ nhân viên tư vấn làm việc lịch sự, có thể tư vấn chi tiết khoản vay cho khách hàng theo nhu cầu và khả năng trả nợ, đồng thời lắng nghe và tìm ra giải pháp toàn diện khi khách hàng gặp sự cố. Câu hỏi hoặc vấn đề.

Phạm Trần Long, Giám đốc kinh doanh toàn quốc của F88 cho biết, một trong những lo lắng chính của khách hàng khi sử dụng dịch vụ cầm đồ là sự thiếu minh bạch trong quy trình định giá. tài sản. Để giải quyết vấn đề này, F88 đã thiết lập hệ thống định giá dựa trên máy học và tuyển dụng một nhóm chuyên gia thẩm định tài sản có kinh nghiệm. Kể từ tháng 12 năm 2017, thương hiệu cũng đã mở hệ thống định giá để cung cấp giá miễn phí cho công chúng thông qua trang web dinhgianhanh. Giá trị của dự án sẽ được công bố trong ít phút nữa.

Tại F88, tất cả các giai đoạn thẩm định tài sản, cho vay và lưu giữ tài sản đều đáp ứng các yêu cầu của quy trình và được hỗ trợ bởi nền tảng công khai. công nghệ hiện đại. Phương án vay cũng liên tục được cải tiến về thủ tục giấy tờ nhằm tối ưu hóa trải nghiệm khách hàng và thích ứng với nhiều phân khúc thị trường khác nhau. Ngày nay, hầu hết các khoản vay có thể được thanh toán nhanh chóng trong vòng chưa đầy 15 phút.

Hoạt động gọi lại cũng xác định sự khác biệt cơ bản giữa hệ thống hiệu cầm đồ hiện đại và các cửa hàng truyền thống. Thông qua F88, thương hiệu đã thiết lập hệ thống nhắn tin tự động và quy trình điện thoại nhắc nhở khách hàng 5 ngày trước ngày trả khoản vay hoặc hết hạn hợp đồng để họ chủ động sắp xếp lịch. . Nếu khách hàng đến chậm, nhân viên F88 phải nghiêm túc tuân thủ quy trình xử lý công nợ để đảm bảo khách hàng tuân thủ. Đối với những người có nhu cầu, bạn có thể nộp đơn xin hỗ trợ tín dụng và hỗ trợ cứu trợ. -Việc bảo quản tài sản của tiệm cầm đồ cũ thường không được đảm bảo. Khách hàng không thể chắc chắn rằng tài sản của mình đã không còn được sử dụng trong thời gian thế chấp. Vì vậy, để khách yên tâm, toàn bộ tài sản cầm cố tại F88 sẽ được niêm phong và cất giữ trong khu bảo quản tài sản bằng camera giám sát 24/24. Hướng tới hình ảnh minh bạch và xóa bỏ định kiến về ngành cầm đồ đã giúp F88 phát triển mạnh mẽ. F88 ra đời từ năm 2013. Đến nay, 200 phòng dịch tễ đã được thành lập tại 32 tỉnh, thành phố trên cả nước. Dự kiến đến năm 2020, số lượng văn phòng giao dịch sẽ tăng lên 300 văn phòng và trải rộng trên 40 tỉnh thành trên cả nước. F88 cho biết năm 2019 đã nộp tổng cộng 1.538 tỷ đồng và dự kiến đến năm 2020 sẽ nộp gần 3.000 tỷ đồng.

Bác sĩ Trần Thúc Kháng, Giám đốc Khoa Phẫu thuật Tim mạch và Lồng ngực Bệnh viện Xuân An cho biết, chiều 14/8, bệnh viện đã thực hiện ca mổ cấp cứu cho bệnh nhân. Khi nhập viện, thanh gỗ vẫn găm vào ngực người này. Bác sĩ đánh giá bệnh nhân nguy kịch, chảy máu ngực do vết rách phức tạp ở mạch máu lớn.

Đưa ngay bệnh nhân vào phòng mổ, kíp mổ xử lý tỉ mỉ, rút thanh gỗ ra khỏi ngực bệnh nhân.

Người đàn ông đã được đưa đến phòng cấp cứu với một thanh gỗ trong háng. Ảnh do bệnh viện cung cấp.

Thanh gỗ có bề mặt gồ ghề với nhiều đường gân nhỏ, không tên, hình răng cưa (những đường vân lớn dẫn máu từ nửa trên bên trái của cơ thể về tim). Dị vật đã làm rách động mạch đầu tiên của cánh tay và làm hỏng nó từ trước ra sau. Có nhiều máu tụ ở trung thất và khối lượng bóc tách ra nhiều. Do tổn thương phức tạp, nguồn động mạch bị tổn thương có áp lực rất mạnh và mất nhiều máu.

Trong quá trình mổ, tim bệnh nhân tái phát rung, có nguy cơ ngừng tim. Phẫu thuật viên nên trực tiếp xoa bóp tim bằng thuốc hồi sức máu và các chế phẩm từ máu. Ê-kíp phẫu thuật đã sửa chữa những tổn thương của động mạch và tĩnh mạch bằng cách cấy ghép mạch máu nhân tạo và màng tim tự thân.

Sáu ngày sau ca mổ, bệnh nhân hồi phục suôn sẻ mà không có biến chứng thần kinh nào. Chiều 23/8, bệnh nhân đi lại được, ăn uống bình thường, cơ thể khỏe mạnh.

Theo bác sĩ Khang, đây là một tai nạn lao động hy hữu và rất nguy hiểm. “Sơ cứu tại chỗ hợp lý và cấp cứu kịp thời đến bệnh viện chuyên khoa phẫu thuật tim mạch đã cứu sống bệnh nhân. Các đội phẫu thuật, gây mê hồi sức và hậu cần đã làm hết sức mình để bảo vệ tính mạng của bệnh nhân”, bác sĩ Kang giải thích .– – Bác sĩ phẫu thuật phải cắt bỏ một phần tĩnh mạch và động mạch để lấy que ra ngoài. Ảnh bệnh viện cung cấp. – Bác sĩ sơ cứu, cấp cứu vật nhọn đâm xuyên vào cơ thể (nhất là vật nhọn nghi đâm vào mạch máu lớn) Phương pháp xử lý như sau:

Không lấy dị vật ngay cả khi đang cấp cứu, trong chấn thương mạch máu có thể cầm máu tạm thời, nếu lấy ra vội vàng, bệnh nhân có thể tử vong do chảy nhiều máu. Ngoài ra, việc lấy dị vật ra cũng sẽ gây Các mạch máu và dây thần kinh bị tổn thương nghiêm trọng hơn, khiến bác sĩ khó kiểm soát tổn thương, phẫu thuật viên chỉ có thể lấy dị vật ra trong phòng mổ.

Trong quá trình sơ cứu và cấp cứu, người thực hiện nên dùng dây thun quấn cổ và mảnh vải để băng lại dị vật. Điều này Đó là tránh để các vật sắc nhọn di chuyển gây hại thêm cho bệnh nhân, tránh chảy máu nhiều và giảm đau cho bệnh nhân.

Các ứng cử viên cho cuộc thử nghiệm này phải khỏe mạnh và trên 18 tuổi. Thử nghiệm được thực hiện tại 180 địa điểm ở Hoa Kỳ và các quốc gia / khu vực khác. Những người tham gia được chỉ định ngẫu nhiên một loại vắc xin hoặc giả dược để xác định tính an toàn và hiệu quả của vắc xin. Các nhà nghiên cứu sẽ theo dõi những người tham gia trong hơn hai năm.

Jake Sargent, người phát ngôn của Johnson & Johnson, cho biết vào ngày 20 tháng 8: “Giai đoạn thứ ba đang được tiến hành trong thời gian sớm nhất có thể, và 60.000 người đang được tuyển dụng. Sự tham gia và thực hiện rộng rãi. Chúng tôi sẽ sử dụng dữ liệu dịch tễ học và mô hình bệnh tật để xác định địa điểm thử nghiệm.

Các thử nghiệm vắc xin của Johnson & Johnson tương đối lớn. Là lớn nhất cho đến nay trên thế giới. Các đối thủ Moderna và Pfizer đã bắt đầu giai đoạn cuối cùng của thử nghiệm vắc xin trên khoảng 30.000 người tham gia vào cuối tháng 7. – – Johnson & Johnson’s Covid- Vắc xin 19 sử dụng cùng một công nghệ chế tạo vắc xin Ebola đã từng được cung cấp. Vắc xin này sẽ được bán ở Congo vào cuối năm 2019. Vắc xin kết hợp vật liệu di truyền nCoV và một loại vi rút cảm lạnh vô hại. – – Bộ Y tế Hoa Kỳ Một thỏa thuận đã đạt được với công ty con Janssen của Johnson & Johnson, trị giá khoảng 1 tỷ đô la Mỹ cho 100 triệu liều vắc xin. Thỏa thuận cũng bao gồm một điều kiện là chính phủ Hoa Kỳ có thể mua thêm 200 triệu liều vắc xin khác. Nếu vắc xin hoạt động, Johnson & Johnson có thể 600 triệu đến 900 triệu liều vắc-xin sẽ được sản xuất vào tháng 4 năm sau. Công ty ước tính rằng vắc-xin có thể được sử dụng trong các tình huống khẩn cấp sớm nhất là vào năm 2021.

Vắc-xin là hy vọng để con người loại bỏ Covid-19, một loại toàn cầu Dịch bệnh tình dục đã lây nhiễm cho hơn 23 triệu người và hơn 803.000 người đã tử vong. Theo Tổ chức Y tế Thế giới, có hơn 160 loại vắc xin đang được phát triển trên khắp thế giới và ít nhất 30 loại đang được thử nghiệm lâm sàng .

Johnson & Johnson, nhà nghiên cứu vắc xin trong phòng thí nghiệm ở Bỉ, ngày 17 tháng 7. Ảnh: Associated Press-Nguyễn Ngọc (theo CNBC)